สาระน่ารู้

- รายละเอียด

- วันจันทร์, 18 มีนาคม 2562 08:05

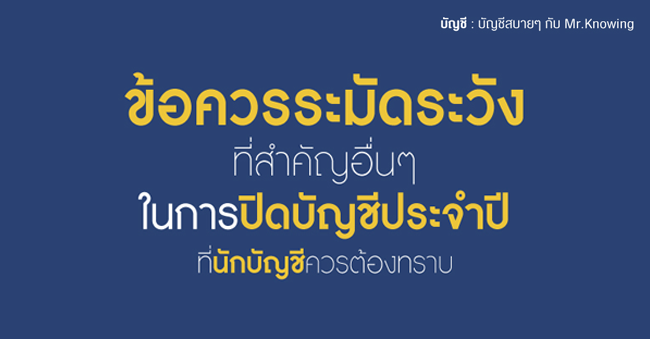

ข้อควรระมัดระวังที่สำคัญอื่นๆ ในการปิดบัญชีประจำปีที่นักบัญชีควรต้องทราบ

ประเด็นที่ 1 : ข้อกำหนดทางกฎหมายพื้นฐาน คำถาม : นิติบุคคล (ห้างหุ้นส่วนจำกัด/บริษัทจำกัด) ต้องปิดบัญชีประจำปีให้แล้วเสร็จภายในกี่วันคำตอบ : นิติบุคคล (ห้างหุ้นส่วนจำกัด/บริษัทจำกัด) ต้องปิดบัญชีประจำปีให้แล้วเสร็จภายใน 60 วัน นับตั้งแต่วันสิ้นรอบระยะเวลาบัญชี (นักบัญชีหลายท่านม...อ่านต่อ>

- รายละเอียด

- วันจันทร์, 18 มีนาคม 2562 08:00

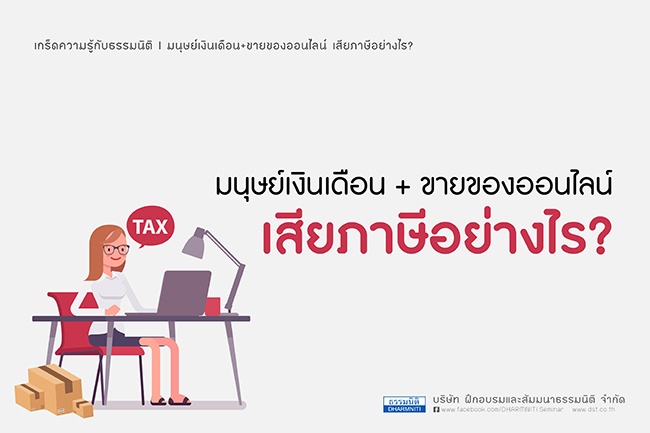

มนุษย์เงินเดือน+ขายของออนไลน์ เสียภาษีอย่างไร?

ทำไมต้องเสียภาษี? หลักการที่เข้าใจได้ง่ายที่สุด คือ มีรายได้ = ต้องยื่นภาษี ขายของออนไลน์ = มีรายได้ = ต้องยื่นภาษีมีงานประจำทำและขายของออนไลน์ไปด้วยต้องเสียภาษีอย่างไร?เช่น นาย A เป็นมนุษย์เงินเดือนมีอาชีพเสริมขายของออนไลน์ จะแยกประเภทเงินได้เป็น - เงินเดือนของนาย A เข้าเงินได...อ่านต่อ>

- รายละเอียด

- วันจันทร์, 18 มีนาคม 2562 07:49

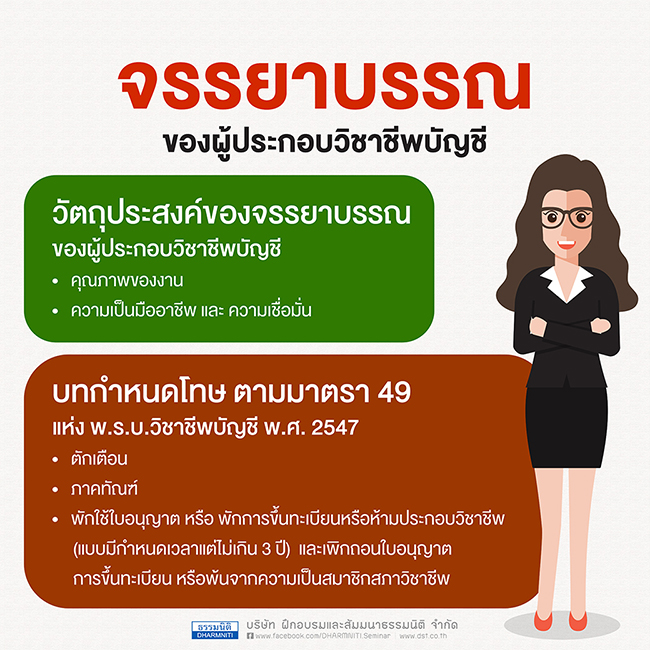

จรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

จรรยาบรรณของผู้ประกอบวิชาชีพบัญชี วัตถุประสงค์ของจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี• คุณภาพของงาน • ความเป็นมืออาชีพ และ ความเชื่อมั่นบทกำหนดโทษ ตามมาตรา 49 แห่ง พ.ร.บ.วิชาชีพบัญชี พ.ศ.2547• ตักเตือน • ภาคทัณฑ์ • พักใช้ใบอนุญาต หรือพักการขึ้นทะเบียน หรือห้ามประกอบวิชาชีพ (แบบมีกำหนดเวลาแต่ไม่เกิน 3 ...อ่านต่อ>

- รายละเอียด

- วันจันทร์, 18 มีนาคม 2562 07:10

ภาระภาษีของกิจการบางประเภท

(image) (image) (image) (image) (image) (image) (image) (image) เกร็ดความรู้กับธรรมนิติ : ภาระภาษีของกิจการบางประเภท ...อ่านต่อ>

- รายละเอียด

- วันจันทร์, 18 มีนาคม 2562 06:55

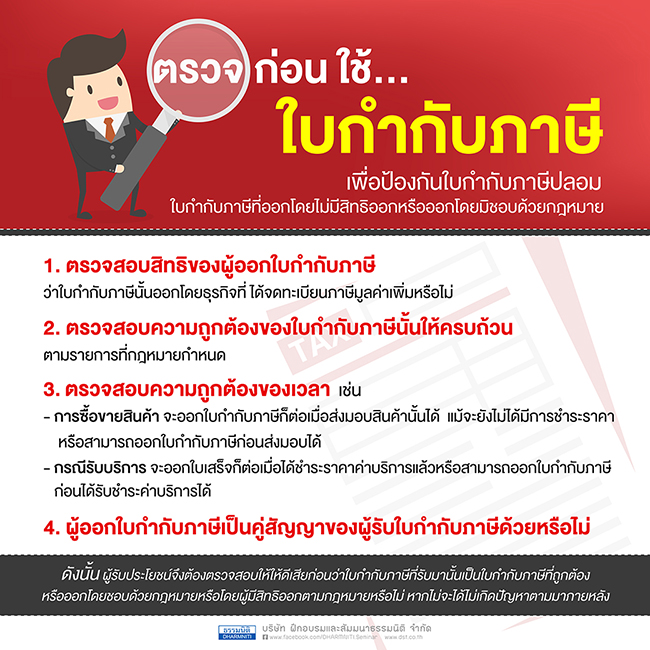

ตรวจก่อนใช้ใบกำกับภาษีเพื่อป้องกันใบกำกับภาษีปลอม

ตรวจก่อนใช้ใบกำกับภาษีเพื่อป้องกันใบกำกับภาษีปลอมใบกำกับภาษีที่ออกโดยไม่มีสิทธิออกหรือออกโดยมิชอบด้วยกฎหมาย 1. ตรวจสอบสิทธิของผู้ออกใบกำกับภาษี ว่า ใบกำกับภาษีนั้นออกโดยธุรกิจที่ได้จดทะเบียนภาษีมูลค่าเพิ่มหรือไม่2. ตรวจสอบความถูกต้องของใบกำกับภาษีนั้นให้ครบถ้วนตามรายการที่กฎหมายกำหนด3. ตรวจสอบความถ...อ่านต่อ>

ดูดวง 12 ราศี

พฤษภาคม 2567

พฤษภาคม 2567